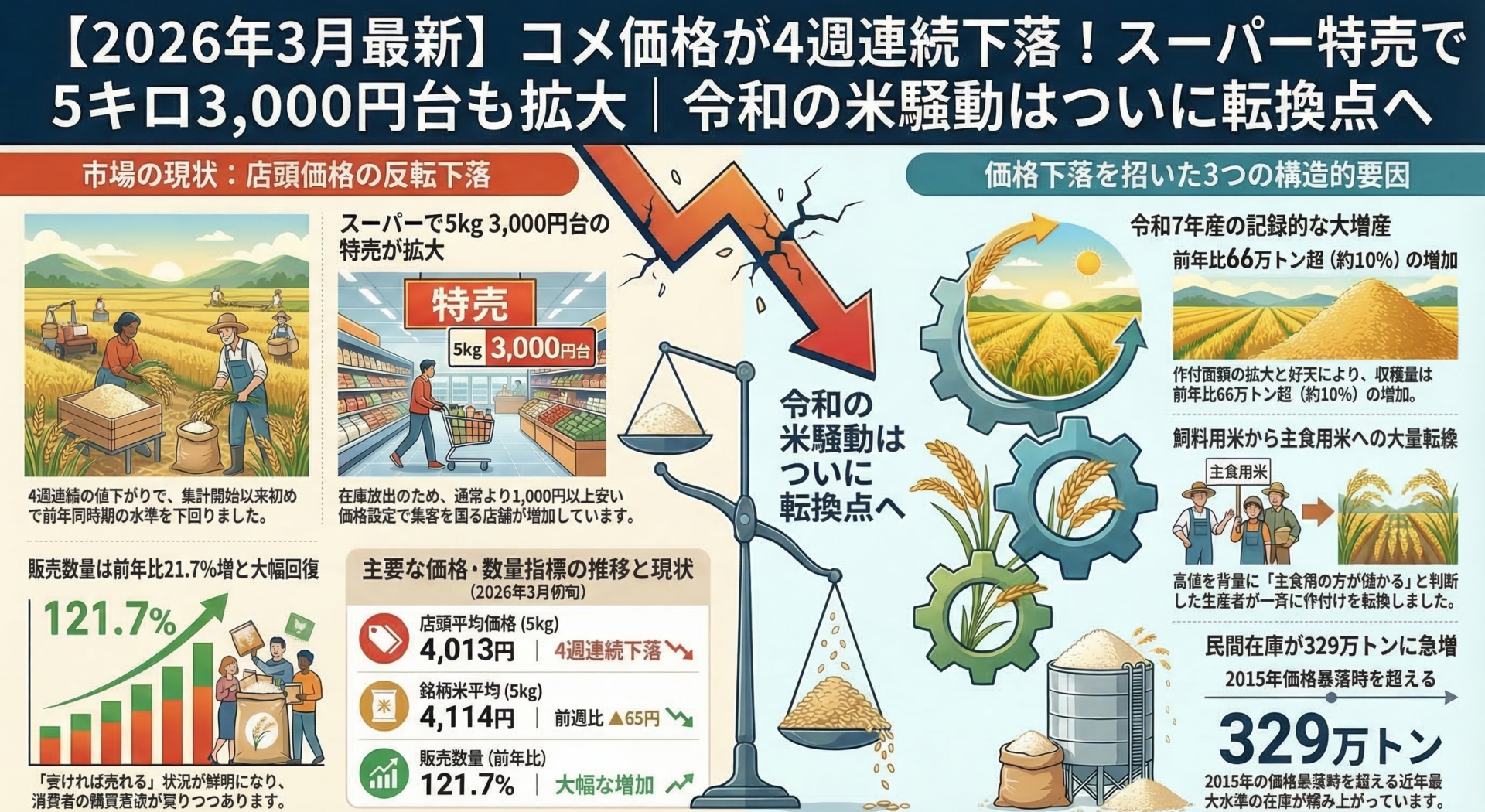

2026年3月13日、農林水産省はスーパーでのコメの最新販売データを公表しました。全国平均価格は4週連続で下落し、5kgあたり4,013円に。2022年3月の集計開始以来、初めて前年同時期の水準を下回りました。同日、日本経済新聞は「余るコメ」として5キロ3,000円台の特売がスーパーで広がっていると報道。背景には令和7年産米の大幅増産(前年比+66万トン超)と、民間在庫の急増があります。

消費者の財布を圧迫し続けた「令和の米騒動」は、2026年春にいよいよ転換点を迎えたと言えそうです。本記事では、農水省の一次データや業界報道をもとに、コメ価格下落の全体像と今後の見通しを整理します。

スーパーのコメ平均価格が4週連続で下落(3月13日農水省発表)

農水省が毎週公表している全国約1,000店舗のスーパーの販売データ(POSデータ)によると、3月2日週の5kgあたり平均価格は4,013円でした。前週と比べて60円(1.5%)の値下がりです。

内訳を見ると、全体の72%を占める銘柄米の平均は4,114円(前週比▲65円)。ブレンド米は3,755円(同▲40円)と、いずれも下落が続いています。

とくに注目すべきは、2022年3月に週次の集計を始めて以来、初めて前年同時期の価格を下回ったという点です。令和の米騒動以降、前年比で上がり続けていた店頭価格が、ここにきて明確に反転したことになります。

一方で、販売数量は前年同時期と比べて21.7%増と大幅に伸びています。価格が下がったことで消費者の購入意欲が回復している——つまり、「値段さえ下がれば売れる」という市場の反応がはっきり出ている状況です。

「余るコメ」特売5キロ3,000円台が拡大——日経新聞が報じた流通の異変

3月13日付の日本経済新聞(電子版)は「『余るコメ』特売広がる、5キロ3000円台」と題した記事で、スーパー各社の値下げの動きを報じました。

イオン系スーパーのマルエツでは、3月1〜4日にかけて秋田県産あきたこまち5kgを3,000円台前半で特売。通常価格と比べて1,000円以上安い水準です。

こうした特売が広がっている理由は明確で、高値が続いた結果、消費者がコメの購入を控えるようになり、卸売業者や小売店の在庫が動かなくなったためです。在庫を抱え続けるコストを避けるため、損失を覚悟してでも販売価格を下げるケースが各地で出ています。

埼玉県内のスーパーでは、税抜3,000円台のコメを並べたところ売上が1.5倍に跳ね上がったという報道もあります。大量仕入れや売場の装飾コスト削減によって低価格を実現し、集客につなげている店舗が増えている状況です。

日経の記事では、全体の平均店頭価格も今後4,000円を切る可能性があるとの見方が紹介されています。

農水省データで読む——なぜコメは「余った」のか

今回の価格下落は一時的な現象ではなく、供給と需要の構造的なミスマッチが背景にあります。農林水産省が公表している「米をめぐる状況について(令和7年12月)」のデータから、3つの要因を整理します。

要因①:令和7年産の収穫量が大幅に増加した

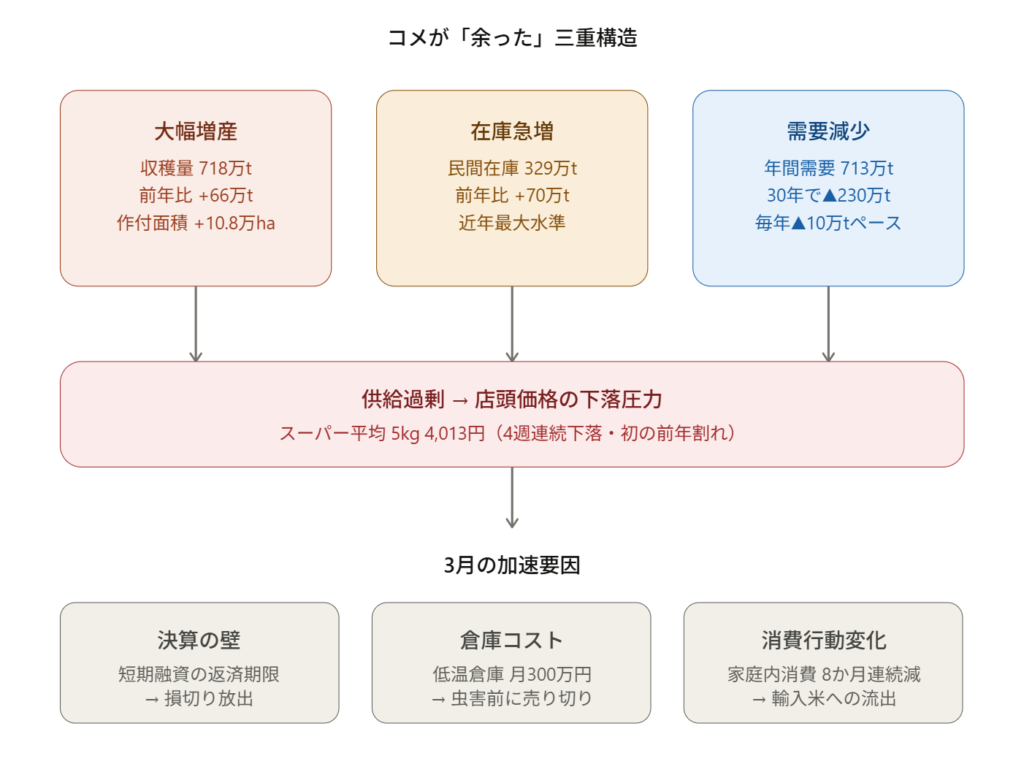

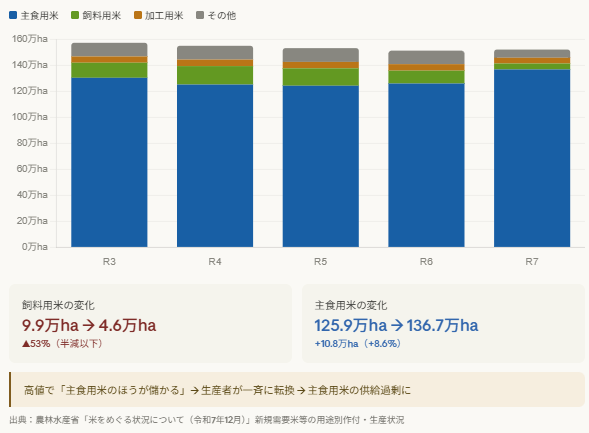

令和7年産の主食用米の収穫量は、生産者が使用しているふるい目幅ベースで718.1万トン。前年比で66.2万トンの増加、率にして約10%の大幅増となりました。

作付面積は136.7万ヘクタールで、前年の125.9万ヘクタールから10.8万ヘクタールも増えています。加えて、多くの地域で天候に恵まれたことから全国の作況単収指数は102と平年を上回りました。

面積が増え、単収も伸びた結果、「量」が一気に膨らんだのです。

要因②:飼料用米からの大量転換

なぜ主食用米の作付面積がこれほど増えたのか。最大の理由は、飼料用米から主食用米への転換です。

飼料用米の作付面積は、令和6年産の9.9万ヘクタールから令和7年産は4.6万ヘクタールへと半減以下に縮小しました。コメの高値が続いたことで「主食用米をつくったほうが儲かる」と判断した生産者が一斉に転換した結果です。

この動きは全国的に見られ、とくに東北や北陸の主要産地で主食用米の面積が大きく伸びています。

要因③:需要は長期的に減り続けている

供給が増えた一方で、コメの需要は長期にわたって減少トレンドにあります。農水省のデータによると、主食用米の年間需要量は平成8/9年の944万トンから令和6/7年には713万トンまで減っています。約30年で230万トン以上、率にして25%近く縮小した計算です。

年間にして概ね10万トンペースで減り続けている構造の中で、66万トンもの増産が重なった——これが、現在の「余るコメ」を生み出した本質的な原因です。

民間在庫が近年最大水準に——2015年の暴落年を超える可能性

増産の影響は在庫データにも如実に表れています。

農水省の「米穀の取引に関する報告」によると、令和7年11月末時点の全国の民間在庫量は、出荷・販売段階の合計で329万トン。前年同月と比べて70万トン(27%)の大幅増です。内訳は出荷段階が247万トン(前年比+47万トン)、販売段階が82万トン(同+22万トン)となっています。

農水省の基本指針(令和7年10月公表)では、令和8年6月末の民間在庫量を215〜229万トンと見通しています。これは2015年の226万トン(当時、在庫過剰による価格暴落が発生)を上回り、近年で最大水準となる可能性があります。

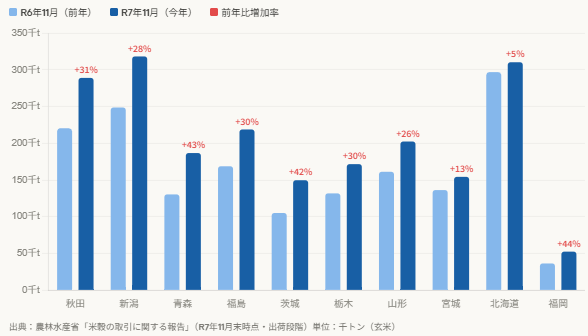

産地別で見ても、在庫の積み上がりは全国的です。主要産地の令和7年11月末時点の在庫と前年比を見ると、秋田は289千トン(前年比+69千トン、+31%)、新潟は318千トン(同+70千トン、+28%)、青森は187千トン(同+56千トン、+43%)と、軒並み急増しています。

卸取引価格も4か月連続で下落——川上から川下へ波及

店頭価格だけでなく、集荷業者と卸売業者の間で決まる「相対取引価格」も下落が鮮明になっています。

農水省の公表データによると、令和7年産米の相対取引価格(全銘柄平均)は、令和7年10月の37,058円/玄米60kgをピークに、11月は36,493円と下落に転じました。その後も下がり続け、2月の最新値は35,056円/玄米60kgに。4か月連続の下落です。

12月時点では下落した銘柄が全体の43%でしたが、1月には60%にまで拡大しており、幅広い銘柄で値下がりが進んでいます。

さらに深刻なのがスポット市場(業者間のスポット取引)です。JAcom農業協同組合新聞の報道によると、スポット価格は2025年9月から継続的に下落しており、1月下旬の業者間取引会では茨城コシヒカリが持込み条件で60kgあたり2万900円〜2万1,200円(税別)まで急落。「底が抜けた」との声が業者から上がっています。

卸の販売も低迷しています。農水省によると、年間取扱数量5万トン以上の大手販売事業者の販売数量は令和7年11月時点で前年比91%。小売向け(92%)、中食・外食向け(90%)ともに前年を下回る水準が続いています。

3月の「損切り」を加速させる3つの構造要因

なぜ今、値下げと在庫放出が加速しているのでしょうか。背景には3つの構造的な要因があります。

①3月決算の壁

コメ業界では、仕入れ資金を半年程度の短期融資で賄うケースが一般的です。令和7年産の新米を仕入れた2025年9月ごろの借り入れであれば、返済期限は3月。決算期を前にして、在庫を現金化して帳簿を整理する圧力が強まります。赤字が確定しても、不良在庫を抱えたまま決算を迎えるよりはマシ——そうした判断から「損切り」に踏み切る卸・集荷業者が増えています。

②倉庫コストと品質劣化リスク

春を迎えて気温が上がると、コメには虫が発生しやすくなります。品質を保つには低温倉庫(温度・湿度を一定に保つ専用設備)での保管が不可欠ですが、その維持費は1棟あたり月間300万円にも達するとされています。

低温倉庫を持たない中小規模の業者にとっては、虫が出る前に売り切らなければ商品価値がゼロになるリスクがあります。安値でも市場に放出せざるを得ない事情が、価格下落をさらに後押ししています。

③消費者行動の変化——コメ離れが加速

米穀機構の調査によると、家庭内のコメ購入量は2024年4月から11月まで8か月連続で前年同月を下回っています。11月の家庭内消費は前年同月比で11.7%減と大きな落ち込みです。

民間調査では、コメの高騰を受けて「銘柄にこだわらなくなった」と答えた人が41%、「特売時に買うようになった」が32%。さらに「お米を買わなくなった」という回答も9%ありました。

関税(341円/kg)を含めても5kgで3,000円台半ばとなる輸入米(アメリカ産カルローズ、台湾産ジャポニカ米)も流通が拡大しており、安価な代替品を求める消費者の受け皿になっています。

スーパー業界への影響——仕入れ環境の改善と売場戦略の転換

コメの卸値下落は、スーパー業界にとっては仕入れ環境の改善を意味します。

これまでの高騰局面では、コメは「売っても利益が出にくい商品」になっていました。仕入れ値の上昇を店頭価格に転嫁すると客足が遠のき、かといって利幅を削ると収益を圧迫する——そのジレンマが解消に向かいつつあります。

実際に、3,000円台で販売に踏み切った店舗では売上が1.5倍に伸びた事例があるように、適正な価格帯に戻ることで「コメを集客の目玉商材として使える」環境が復活しています。

一方で注意すべき点もあります。中食・外食向けの販売は依然として前年比90%前後と低迷しており、業務用の需要回復には時間がかかる見込みです。また、在庫処分のために精米後1か月以上経過した「見切り品」が店頭に並ぶケースもあり、品質管理への目配りがこれまで以上に重要になっています。

鮮魚・精肉・青果といった他の生鮮部門との連動も含め、コメの価格動向を売場全体の戦略に組み込む視点が求められるタイミングです。

今後の見通し——いつまで下がるのか、令和8年産はどうなるか

短期(2026年夏まで)

4月以降、3月決算で放出しきれなかった在庫がさらに市場に流れ出す可能性があります。農水省の見通しどおり、令和8年6月末の民間在庫が215〜229万トンとなれば、2015年の暴落年(226万トン)に匹敵する在庫水準です。

店頭価格は今後さらに下がり、全体平均で4,000円を割り込む展開が視野に入ります。特売やブレンド米を中心に、3,500円前後の価格帯が広がるとの見方もあります。

中期(令和8年産以降)

令和8年産の新米価格は、生産者からの買取価格で1俵(60kg)あたり2万〜2万5,000円程度が相場観とされています。この水準であれば、スーパーでの店頭価格は5kgで3,000〜3,500円程度に落ち着く計算です。

なお、農水省の「コスト指標」として米の生産費が2万円強で政策的に合意されたことや、令和8年産備蓄米の政府買入入札(第1回は4月14日予定)の動向も、今後の価格形成に影響を与えるポイントです。

リスク要因

注意すべきリスクもあります。JAcomの報道(3月12日付)によると、令和8年産の作付意向は引き続き増加傾向にあり、「生産732万トン」の予測も出ています。仮に令和8年産も豊作となれば、令和9年6月末の民間在庫は215〜245万トンとさらに積み上がる見通しです。

加えて、コメの需要量は年間約10万トンのペースで減り続けています。輸入米との価格競争が本格化する中で、国産米が「選ばれ続ける」ための品質・ブランド戦略がますます重要になるでしょう。

まとめ

2026年3月、スーパーでのコメ平均価格が4週連続で下落し、集計開始以来初の前年割れとなりました。農水省のデータが示すのは「令和7年産の大幅増産(+66万トン)」「民間在庫の急増(329万トン)」「需要の長期減少(年間▲10万トン)」という三重の構造です。

卸取引価格やスポット価格も下落が続いており、3月決算を控えた損切りの動きが店頭価格の下落をさらに加速させています。

スーパー業界にとっては、仕入れ環境の改善による集客チャンスが到来している一方、品質管理や在庫回転への注意も必要です。食品スーパーで働く方にとって、コメの価格動向は売場全体の戦略に直結するテーマです。今後も最新の動向を追い、続報をお届けします。

\ 生鮮業界の求人8,000件以上 /

出典・参考

- 農林水産省「米をめぐる状況について(令和7年12月)」全体版PDF

- 農林水産省「スーパーでの販売数量・価格の推移」(2026年3月13日発表)

- JAcom農業協同組合新聞「スーパーでの米価格 4週連続で下がる」(2026年3月13日)

- JAcom農業協同組合新聞「米の相対取引価格 4か月連続で下落 玄米60kg3万5056円」(2026年3月13日)

- JAcom農業協同組合新聞「米生産『732万t』 27年6月末在庫、暴落した年超える水準に 26年産作付意向」(2026年3月12日)

- 日本経済新聞「『余るコメ』特売広がる、5キロ3000円台 平均店頭価格に下げ圧力」(2026年3月13日)